La consultora Newzoo y Esports BAR han lanzado un informe conjunto en el que analizan el estado del sector de los deportes electrʫnicos en Europa. Dentro de ʎl, analizan en profundidad cuatro paʬses distintos, representantes de cada subregiʫn cardinal del continente: Espa?a, Alemania, Suecia y Polonia.

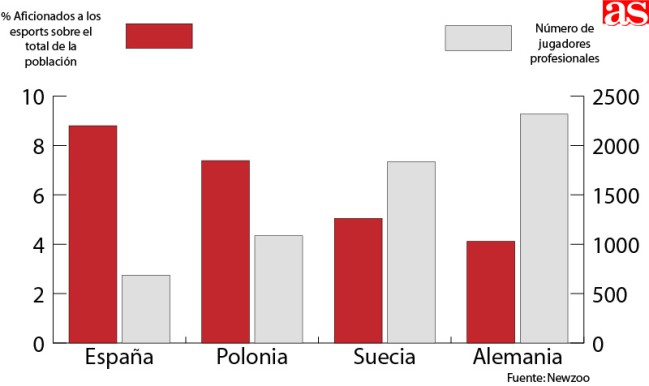

En lo respectivo a nuestro paʬs, se trata del paʬs de los cuatro analizados con un mayor nĘ▓mero de aficionados a los deportes electrĘ«nicos, superando la barrera de los cuatro millones. Respecto a su poblaciĘ«n total, los aficionados espa?oles a los esports supondrʬan casi un 9%, muy por delante de sus inmediatos perseguidores, los polacos, que se quedarʬan en torno al 7í»5%. Alemania, con un 4%, se queda en torno a un punto por debajo de los suecos, a pesar de tener en tĘŽrminos absolutos siete veces mĘós.

Curiosamente, si hablamos del nĘ▓mero de jugadores profesionales, el orden es exactamente el inverso, siendo Alemania la que encabeza esta lista con 2 317 jugadores profesional, seguida de Suecia con 1 836, Polonia con 1 086 y Espa?a con 687. Los grandes nĘ▓meros de Alemania pueden deberse, no obstante, a la concentraciĘ«n de algunas competiciones como la League of Legends Championship Series en suelo germano.

Porcentaje de aficionados en cada paʬs y nĘ▓mero total de jugadores profesionales segĘ▓n la consultora Newzoo

77 millones de Europeos

Hasta 77 millones ascendiĘ« la audiencia de los esports durante este 2017 en toda Europa. Sin embargo, no detalla quĘŽ consideran Europa, por lo que no se puede cuantificar quĘŽ porcentaje de poblaciĘ«n representa. Si hablĘósemos de la concepciĘ«n tradicional de una Europa limitada por los Urales y por el estrecho del BĘ«sforo, esta audiencia supondrʬa algo mĘós de un 10% de la poblaciĘ«n. Por el contrario, si solo contasen los de la UniĘ«n Europea (de la que forman parte los cuatro paʬses analizados en profundidad), estarʬamos hablando de mĘós de un 15%.

Europa supone el 32% del mercado global de los deportes electrĘ«nicos, dominando las listas de mejores clubes y jugadores de Counter Strike y Hearthstone, aunque solo logra colar un representante í¬el equipo espa?ol G2 Esportsí¬ en la de League of Legends, completamente dominada por equipos asiĘóticos.

Estos nĘ▓meros han hecho que el setenta por ciento de los nuevos grandes sponsors sean marcas no endĘŽmicas, entre las que destacan el patrocinio de San Miguel a Team Heretics. Jack and Jones con Astralis, Mercedes-Benz y Pringles con ESL One o BMW con la LCS europea son algunos de los otros inversores destacados. TambiĘŽn recuerda la entrada de empresas de apuestas europeas, entre las que se?ala el acuerdo entre Giants Gaming y pvp.me.

A la hora de destacar clubes de cada paʬs, los se?alados son Ninjas in Pyjamas y su patrocinio de betway por Suecia, Virtus.pro y G2A por Polonia, G2 y Vodafone por Espa?a, y finalmente SK y Visa por Alemania. Los jugadores mĘós destacados son el espa?ol Alfonso í«Mithyí» Aguirre de TSM (antes G2), el sueco Martin í«Rekklesí» Larsson de Fnatic, el polaco Jaros?aw í«pashaBicepsí» Jarz?bkowski de Virtus.pro y el alemĘón Kuro í«KuroKyí» Salehi Takhasomi de Team Liquid.

Entre los diez eventos mĘós vistos, ninguno de los cuales se disputĘ« en Espa?a, acumularon 128 millones de horas visualizadas, destacando las 23í»3 del Major de Kiev de DOTA 2. Dentro de nuestras fronteras, lidera la clasificaciĘ«n la DreamHack Valencia, que tuvo tres millones de horas visualizadas y un total de 40 000 asistentes.